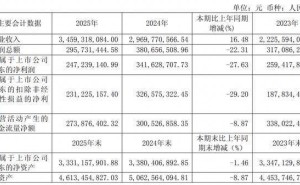

PCB行业领军企业东山精密(SZ002384)近日发布2025年度业绩快报及2026年一季度业绩预告,显示公司营收规模首破400亿元大关,但全年净利润表现未达市场预期。根据公告,2025年公司实现营业收入401.25亿元,同比增长9.12%;归属于母公司股东的净利润13.29亿元,同比增长22.43%,扣非后净利润9.60亿元,增幅6.80%。尽管营收利润双增长,但与12家机构预测的415.27亿元营收和19.31亿元净利润相比,实际数据分别低3.38%和31.18%。

财务数据显示,东山精密2025年第四季度净利润表现疲软。前三季度归母净利润已达12.23亿元,全年数据推算第四季度仅实现1.06亿元,环比第三季度4.65亿元大幅下滑77.2%。公司解释称,年度业绩增长主要得益于传统PCB业务(含FPC)、精密结构件及光电模组的稳定发展,同时完成对法国GMD公司的收购,强化了汽车业务客户基础。战略布局方面,光模块业务成为新亮点,为2026年AI数据中心业务奠定基础。资产规模方面,总资产较上年增长30.89%至602.28亿元,主要源于合并法国GMD及索尔思光电的财务影响。

与历史数据对比,2025年成为东山精密营收里程碑年份,但净利润仍未恢复至2022年水平。当年归母净利润23.68亿元,2025年数据较之下降43.88%。不过,公司结束了连续两年的净利润负增长态势,显示经营状况逐步改善。值得关注的是,2025年扣非净利润增速(6.80%)显著低于归母净利润增速(22.43%),反映出非经常性损益对利润表的影响有所扩大。

在发布年度数据的同时,东山精密给出2026年一季度强劲业绩预告。预计实现归母净利润10亿至11.5亿元,同比增长119.36%至152.27%;扣非净利润9.6亿至10.8亿元,增幅达141.97%至172.21%。若按预测下限计算,这将是公司单季度净利润首次突破10亿元。业绩预增主要归因于:传统业务在消费电子、汽车、通讯领域的稳定出货;AI算力需求激增带动索尔思光模块产品导入新客户;集团资源协同助力索尔思扩产增效。公司同时提示,汇率波动及大宗商品价格变动可能对利润产生一定影响。

业务布局方面,东山精密正加速向高附加值领域转型。通过收购法国GMD强化汽车电子布局,战略投资索尔思光电切入光模块赛道,形成"PCB+精密组件+光电模组+光通信"的多轮驱动模式。2025年资产规模大幅增长30.89%,反映出并购战略的持续推进。值得注意的是,公司特别强调光模块业务已成为新的核心利润增长点,这与2026年一季度业绩预增形成呼应,显示战略转型初见成效。